"Wert" generieren und verteilen

Ein entscheidendes Prüfkriterium für die langfristige Tragfähigkeit von Geschäftsmodellen besonders im Sinne von Nachhaltigkeit ist das der Wertgenerierung. Wenn für die Kunden nachhaltig kein Nutzen generiert wird, dann werden sie nicht bereit sein, dafür zu zahlen und das Angebot ist nicht marktfähig. Das Geschäftsmodell muss über alle Werttreiber hinweg und im Sinne einer fairen Wertschöpfung optimiert werden. Dies schließt eine Berücksichtigung der Bezugsgruppen mit ein. So wird angestrebt, die Wertschöpfung insgesamt zu erhöhen und alle Beteiligten an der erhöhten Wertschöpfung teilhaben zu lassen.

Aus Anbietersicht hat das Geschäftsmodell auskömmliche Erlöse sicherzustellen, sonst wird Wert vernichtet. Entsprechend sind Geschäftsmodelle hinsichtlich der Kosten-, Erlös- und Nutzengenerierung zu gestalten.

Absatz und Kundenwert

Wesentliche Hebel für die Profitabilität ist der Absatz und der Kundenwert. Neue Kunden, neue Märkte sowie eine verstärkte Einkaufsintensität der Bestandskunden sichern Absatz und damit Umsatz. Dies bedingt ein kundenzentriertes Wert- und Nutzenversprechen, zielkundenorientierte Kommunikation und vertriebliche Umsetzung. Qualitative Leistungsaspekte der Produkte haben sich zum Hygienefaktor entwickelt: höhere Qualität steigert nicht unbedingt den Absatz, da das Qualitätsniveau aller Anbieter hoch ist. Wird Qualität jedoch aus Sicht der Kunden nicht oder nicht genügend geliefert, dann verliert der Anbieter Kunden und Absatz.

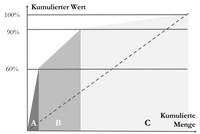

ABC-Analyse

Eine ABC-Analyse unterteilt die Kunden nach ihrer Einkaufsintensität. A-Kunden umfassen wenige Kunden, die aber einen hohen Umsatz generieren, B-Kunden weisen einen geringeren Umsatz auf und C-Kunden sind viele Kunden mit jeweils nur geringem Durchschnittsumsatz. Anhand der Analyse kann ein Plangerüst aufgebaut werden, wie der Umsatz über alle Kundengruppen mit welchem erhofften Effekt ausgedehnt werden kann: A-Kunden pflegen, hegen und überraschen, B-Kunden über höhere Ausgaben zu A Kunden machen, bei C-Kunden die Wahrnehmung steigern, ohne den kundenspezifischen Aufwand durch individuelle Betreuung der einzelnen Kunden zu sehr zu erhöhen.

Kleine Betriebe profitieren von einer überschaubaren Anzahl von Kunden und direktem Kundenkontakt. Sie können den Kundenwert erhöhen, indem neben der Absatz- und Umsatzaktivität und der Einkaufsfrequenz auch der Share-of-Wallet hinterfragt wird. Der „Share-of-Wallet“ (Anteil an der Geldbörse oder Liefereigenanteil) gibt Auskunft darüber, wie hoch der Anteil eines Anbieters an den Gesamtausgaben eines Kunden in einer Produktgattung ist. Wenn hierfür die Kundenpräferenzen und –wünsche eruiert und in der Folge auch genutzt werden, dann kann der Kunde auch langfristig gebunden erhöht werden, da Bedürfnisse des Kunden zielgenau und effizient aus seiner Sicht bedient werden. Die Kundenzufriedenheit und damit Einkaufshäufigkeit und -intensität werden positiv beeinflusst. Erst nach Verfolgung dieser Wertsteigerungsstrategie können parallel Überlegungen einer leistungsreduzierten Angebotserstellung für C-Kunden angestellt werden.

Bei einer Quantifizierung des Kundenwerts ist zudem der Zeitraum der Kundenbeziehung zu berücksichtigen. Die Anfangsphase einer Kundenbeziehung ist von einer Investition beider Seiten geprägt. Anbieter kaufen Adressdaten oder generieren Neukunden durch aufwändige Akquise (z.B. Online- und E-Mail-Marketing, Messebesuch). Ein Kunde investiert ebenso, indem er aus einer Anbietervielfalt selektiert und die Angebote vergleicht. Entsprechend ist es für beide Parteien wertschöpfend, wenn sich diese Anfangsinvestition über eine länger andauernde Geschäftsbeziehung und weiteren Transaktionen rentieren.

Kundenwert

Der Kundenwert oder auch Kundenertragswert (KEW) (Customer Lifetime Value, CLV) wird als betriebliche Kennzahl verwendet, indem der Durchschnittswert berechnet wird, den ein Kunde während seiner gesamten Kunden-beziehung für ein Unternehmen hat. Mathematisch ausgedrückt: KEW = Deckungsbeitrag x Wiederkaufsrate x Kundenlebensdauer – Kundenakquisitions-kosten

Aus Anbietersicht sind Investitionen in Bestandskunden oftmals profitabler als in Neukunden. Die Gewinnung neuer Kunden ist 5-7mal so aufwendig wie die Pflege bestehender Kundenbeziehungen. Der Kundenertragswert wird durch Ausschöpfung der Bestandskundschaft maßgeblich bestimmt. Da ein Kundenportfolio aber immer ausscheidende Kunden aufweist, sind Investitionen zur Kundengewinnung über kundenzentrierte Wert- und Nutzenversprechen und eine zielgruppenorientierte Kommunikation unabdingbar.

Preismanagement als Stellhebel

Der Umsatz ist ein Ergebnis aus Absatz und Preis. Diesen Hebel, den die Preisdeterminante ausmachen kann, veranschaulicht eine grobe, praxisbasierte Rechnung: Bei einer Marge von 4% führt eine Preissteigerung von 1% Prozent bereits zu einer 25%igen Erhöhung des Deckungsbeitrags, ohne dass nennenswerte Absatzverluste zu erwarten sind. Preisanpassungen, auch zur Abdeckung etwaiger Kostensteigerungen, werden nur wirksam, wenn neben einer Preisfestlegung auch eine Preisdurchsetzung realisiert wird. Grundsätzlich bieten sich drei Preisbestimmungsverfahren an:

Kostenbasiert

Was beinhaltet mein Produkt (Qualität, Service, Zusatznutzen) und wie hoch sind die Gestehungskosten (kurz- und langfristig)? Der Verkaufs-preis muss dabei mindestens alle Kosten der Leistungserbringung decken.

Wettbewerbsorientiert

Wer sind meine Konkurrenten, mit welchen ähnlichen Produkten und welchen Preisen setzen sie sich durch? Als Berechnungsbasis dient der Preis eines vergleichbaren Anbieters. Ziel ist hierbei, wettbewerbsfähig zu sein und marktfähige Preise für die eigenen Produkte zu definieren.

Nutzenbasiert

Welche Bedürfnisse kann ich bei welchen Zielgruppen wecken und befriedigen und welche Preise sind diese bereit, hierfür zu zahlen? Der Preis wird auf Basis der Bereitschaft der potenziellen Kunden zum Erwerb des Produkts bestimmt, wobei als Entscheidungsgrundlage, der aus Sicht der Kunden geleistete Nutzen anzusetzen ist.

Eine Preisbestimmung auf Basis der Kosten ist bei kleinen Betrieben häufig zu finden. Mehr als 70% der deutschen Unternehmen verfolgen kostenbasierte Preisfindung. Ein Grund hierfür ist der Rechtfertigungscharakter, da Preissteigerungen mit gestiegenem Aufwand begründet werden können. Voraussetzung für eine zielführende kostenbasierte Art einer Preisfindung ist Kostentransparenz über Kostenträgerrechnungen für die einzelnen Angebots- und Sortimentsbestandteile. Potenziale der Preisgestaltung werden allerdings nicht abgeschöpft, da die primären Kostenarten der Produktion oder Leistungserstellung den emotionalen Nutzen nicht berücksichtigen, wie beispielsweise Einzigartigkeit, Strahlkraft der Marke, Story des Unternehmens oder der Unternehmerpersönlichkeit. Reputation und Marke sind gewichtige Nutzenkomponenten, die durch Marketing, Markenführung und strategische Vermarktung gebildet werden, die aber in der handelsrecht- und steuerorientierten Kostenrechnung wenig Berücksichtigung finden. Das Angebot über kostenbasierte Preise zu vermarkten ist vornehmlich dann zielführend, wenn das Unternehmen gegenüber dem Kunden als „kostengünstig“ oder „preisleistungsorientiert“ positioniert und über hinreichende Absatzmengen zur Kompensation geringer Margen abgesetzt werden – dies betrifft somit primär die Gruppe der Kostenführer.

Eine wettbewerbsorientierte Preisfindung erfolgt auf Basis vergleichbarer Anbieter. Die Zeiten mit einheitlichen Geschäftsmodellen der Anbieter, gleichartigem Vertrieb und treuen Kunden sind jedoch vorbei. Das Produkt- und Serviceangebot wird vielfältiger und zielgruppenorientierter. Die Vertriebswege werden komplexer und erfordern anpassungsfähige Nettopreise sowie Lieferzugeständnisse. In der Praxis unterbleibt oftmals eine Hinterfragung, inwieweit das „Wettbewerberangebot“ tatsächlich vergleichbar und auf die gleiche Kundenzielgruppe ausgerichtet ist. Die Berücksichtigung der strategischen Positionierung und emotionaler Nutzenbestandteile wäre beim Vergleich ausschlaggebend, ist aber schwer zu bewerten. Beim Rückschluss von strategisch basiertem Preisniveau zur Profitabilität ist zu berücksichtigen, dass die von Kunden mit der Strategie verbundenen Erwartungen auch erfüllt werden müssen, was den Aufwand beeinflusst. Das erhöhte Leistungsniveau verzehrt entsprechend einen Teil des Preispremiums.

Ein strategisch basiertes Vorgehen erlaubt, Preise auf Basis des Nutzens zu kalkulieren und festzulegen. Erst ein nutzenorientierter Ansatz erlaubt Preissprünge, ohne einen Absatzverlust zu erleiden.

Dabei ist zu berücksichtigen, dass besonders Angeboten mit subjektiver Qualitäts- und Wertwahrnehmung ein Preiseffekt zugutekommt, der wissenschaftlich durch Gehirnforschung belegt ist: Kunden verbinden mit höheren Preisen eine höhere Wertigkeit der Produkte und des Angebots. Natürlich muss diese Wertigkeit über eine Preisforderung mit einem zielkundenorientierten Nutzen- und Wertversprechen geliefert werden.

Die Bedeutung einer strategisch orientierten Preisgestaltung wird durch die mittlerweile vorherrschende Preistransparenz aufgrund von Apps und Preisportalen im Internet unterstrichen. Über Testkäufe, Marktanalysen und Online-Recherche können Erzeuger erfassen, in welchen Einkaufsstätten die eigenen Produkte zu welchen Konditionen verfügbar sind oder als verfügbar gemeldet werden. Im Rahmen des strategischen Preismanagements ist eine Konditionenpolitik einzusetzen, die hinsichtlich der Nutzeneffekte aus Kundensicht gestaltet wird. Dynamische Preisstrategien, Preisdifferenzierung und variierende Angebote ermöglichen, unterschiedliche Zahlungsbereitschaften abzuschöpfen. Mit diesem holistischen Vorgehen wird sichergestellt, dass eine nutzenorientierte Preissetzung erfolgt und durchgesetzt werden kann, die sowohl den Markt, die Wettbewerber, als auch die Kunden und ihre Entscheidungsprozesse abdeckt und Potenziale abschöpfen lässt. Zur operativen Preispolitik sollte schrittweise der Nutzen und eine Nutzensteigerung hinterfragt, quantifiziert, in der Preisgestaltung verankert und bei der Preisdurchsetzung genutzt werden.

Nachhaltigkeit ist ein relevanter Hebel zur Nutzensteigerung und darf sich ebenso wie erhöhter Aufwand oder höheres Risiko in den Preisen widerspiegeln. In vielen Studien bestätigen Konsumenten die Bereitschaft, für nachhaltige Produkt einen höheren Preis zu zahlen, was durch einen Preisaufschlag für landwirtschaftliche Produkte aus biologischem Anbau unterstrichen wird. Dabei können sowohl ökologische als auch soziale Argumente ein Preispremium rechtfertigen und auch zu einer positiven Qualitätswahrnehmung führen. Nachhaltige Aktivitäten können als Leistungskomponenten definiert und bepreist werden.

Kostentransparenz und -optimierung

Unternehmen brauchen einen positiven Ergebnisbeitrag, um nachhaltigen, langfristigen Bestand im Markt sicherzustellen. Betriebliche Investitionen müssen durch entsprechenden Ertrag ermöglicht werden und Marktchancen können nur bei einer wirtschaftlich soliden betrieblichen Basis ausgeschöpft werden. Besonders bei einer hohen Abhängigkeit von der Natur, wie es bei der Weinproduktion der Fall ist, können wirtschaftlich schwierige Jahre mit geringerer Produktionsmenge bei erhöhtem Bearbeitungsaufwand nur überstanden werden, wenn ertragreiche Jahre mit Gewinnen ein wirtschaftliches Polster ermöglicht haben. Steigende Kosten erhöhen die Profitabilitätsherausforderungen auch bei gutem Kostenmanagement. Gewinn resultiert aus dem nach Abzug der Kosten verbleibendem Umsatz. Bei eigentümergeführten Familienbetrieben muss der betriebliche Gewinn zudem den Unternehmerlohn, die Sozialversicherungsbeiträge und den Lohn für Familienarbeitskräfte abdecken. Ebenso ist eine Verzinsung des Eigenkapitals, das in Immobilien, Produktivmittel oder andere betriebliche Vermögensgegenstände investiert wurde, anzustreben.

Kostenmanagement ist besonders bei Kleinunternehmen ein notwendiges aber weniger beliebtes Instrument zur Nutzenerhöhung. Die Ursachen und Einflussfaktoren für Kostensteigerungen sind vielfältig wie Inflation, Einführung von Mindestlöhnen, Ersatzbeschaffung bei technologischem Fortschritt und hiermit verbundener Investitionsbedarf in leistungsfähige Produktivmittel oder ein steigender Aufwand für die Vermarktung. Unbeeinflussbaren Kostensteigerungen ist strategisch zu begegnen. Eine Erhöhung der Preise ohne Nutzensteigerung ist aus Sicht der Kunden nicht wertsteigernd.

Professionelles Kostenmanagement erfordert Kostentransparenz. Ein Blick auf die Kostenarten lässt Kostensteigerungen (z.B. Energieaufwand) erkennen und Maßnahmen ableiten. Sortiments- und Preisentscheidungen bedingen hingegen Kostenträgerrechnungen. Gezieltes, strategisches Kostenmanagement kann zur Steigerung des Kundennutzens beitragen, da vermeidbare Kostentreiber eliminiert werden und dadurch ein Beitrag zu einer attraktiven Preisgestaltung geleistet wird.

Eine konträre Strategie, die Qualität zu mindern, um Kosten zu senken, ist nicht zielführend. Angesichts hoher etablierter Qualitätsstandards katapultieren sich nicht leistungsadäquate Anbieter aus dem Markt. Insbesondere eine künstliche Verkürzung der Lebensdauer vernichtet Kundennutzen und schadet der Nachhaltigkeit. Kurzlebige Produktenzyklen führen über den dadurch vorgezogenen Ersatzkauf zwar zu einer Umsatzsteigerung bei den Anbietern, der Kunde erhält aber keinen adäquaten Mehrwert und aus Nachhaltigkeitsaspekten werden unnötig Abfall produziert und wertvolle Ressourcen verbraucht. Nicht ohne Grund profitieren Anbieter mit langlebigen Qualitätsprodukten von höheren Markenwerten und Preisen.

Überlegungen im Rahmen der Nachhaltigkeit liefern viele Impulse zum nutzensteigernden Kostenmanagement, wie beispielhaft die Minimierung von Ressourcenverbrauch, die Vermeidung von Abfall und Reduktion von Energieverbrauch sowie die Hinterfragung ökonomischer Implikationen. Es ist im Sinne der Kunden, wenn die Leistungsfähigkeit gesteigert, auf unnötige Angebotskomponenten verzichtet, das Unternehmen zu höheren Renditen befähigt wird und Überrenditen in nachhaltige Projekte zur Ressourcen- und Prozessoptimierung investiert werden. Eine Nutzung von vermeinlichen Abfällen oder Ausschuss für neue Wertschöpfung im Sinne der Kreislaufwirtschaft ist ein weiteres mögliches Resultat bei der Identifikation von Kostentreibern und Optimierungsüberlegungen. Dadurch wird die Wertschöpfung für den Betrieb erhöht und wertvolle Nachhaltigkeitseffekte erzielt. Die Optimierung der Kosten über Hinterfragung der gesamten Wertschöpfungskette und Erhöhung von Effizienz in allen Prozessen ist zur Steigerung der ökonomischen Nachhaltigkeit ein Gebot. Digitalisierung erlaubt neue Prozesse und effiziente Lösungen.